Ngành bảo hiểm thời gian gần đây bắt đầu khởi sắc trở lại. Có người tham gia bảo hiểm vì quy định, vì quyền lợi sẵn có, vì thấy bạn bè giới thiệu hoặc cũng bởi vì được chuyên viên tư vấn mời chào quá nhiều. Cho dù với bất kỳ lý do gì, ta cũng nên hiểu đủ và hiểu đúng về các loại bảo hiểm để có thể đưa ra quyết định sáng suốt cho mình.

1. Bảo hiểm y tế

Bảo hiểm y tế là hình thức bảo hiểm không vì mục đích lợi nhuận, do Nhà nước tổ chức thực hiện. Hầu như mọi công dân đều phải mua bảo hiểm y tế, riêng trẻ em dưới 6 tuổi sẽ được cấp bảo hiểm miễn phí.

Bảo hiểm y tế chi trả tối đa 80% chi phí khám chữa bệnh như chi phí khám, điều trị nội trú, dịch vụ kỹ thuật y tế, thuốc hóa chất và vật tư y tế,...

Phí đóng bảo hiểm y tế hàng tháng là 4.5% trên mức lương người lao động, nhưng trong đó bạn chỉ phải đóng 1.5% còn lại là công ty chi trả. Các bạn làm freelance hoàn toàn có thể mua bảo hiểm y tế tự nguyện.

Trong tất cả các loại bảo hiểm thì đây là loại bảo hiểm cơ bản và quan trọng nhất. Quyền lợi bảo hiểm nhận được là rất nhiều so với mức phí đóng.

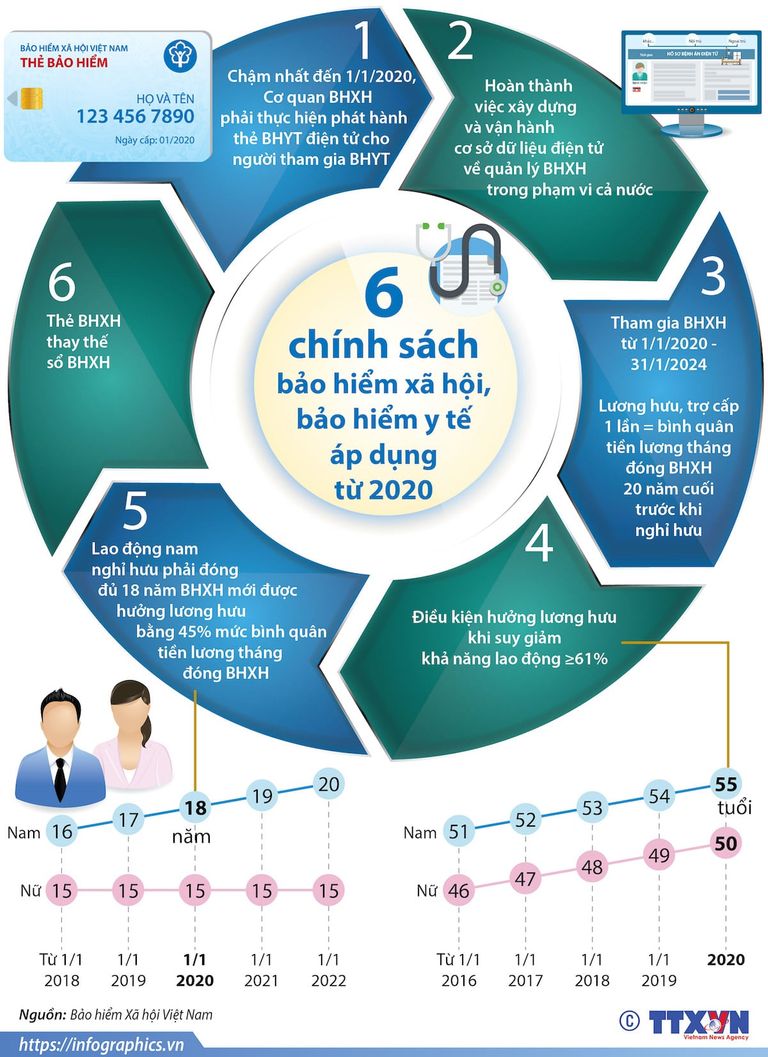

2. Bảo hiểm xã hội

Bảo hiểm xã hội bắt buộc là loại hình bảo hiểm xã hội do Nhà nước tổ chức mà người lao động và người sử dụng lao động phải tham gia.

Bảo hiểm xã hội bắt buộc sẽ chi trả những chi phí về ốm đau, tai nạn, thai sản, hưu trí và tử tuất cho người lao động. Nếu tham gia bảo hiểm xã hội tự nguyện thì chỉ được hưởng chế độ hưu trí và tử tuất.

Người lao động chỉ phải đóng 8% trên mức lương, còn doanh nghiệp sẽ đóng 17%. Khoản tiền này sẽ được dùng để chi trả cho: nghỉ phép, đau ốm, nghỉ thai sản, tai nạn lao động,... Về sau, nếu muốn kết thúc đóng bảo hiểm, bạn sẽ được chi trả khoảng 2 tháng lương trung bình gần nhất nếu trước đó đã đóng đủ số năm quy định.

Bạn cần hỏi rõ bộ phận nhân sự về mức đóng bảo hiểm tại công ty đang làm việc. Quyền lợi được đóng bảo hiểm xã hội đầy đủ là quyền mà mỗi người đi làm cần nắm rõ để có thể sử dụng tối đa, giảm những chi phí tài chính không cần thiết.

3. Bảo hiểm sức khỏe

Đây là loại bảo hiểm có thời hạn 1 năm, đóng phí 1 lần và không có giá trị hoàn lại. Về cơ bản, bảo hiểm này sẽ trả chi phí y tế cho 20% còn lại không nằm trong danh mục của bảo hiểm y tế.

Các doanh nghiệp có chính sách phúc lợi tốt thường mua bảo hiểm sức khỏe thêm cho nhân viên. Với mức chi phí trung bình là 3 - 5 triệu/năm và hạn mức chi trả từ 40 - 120 triệu.

Nhiều người mua thêm bảo hiểm sức khỏe cao cấp hơn, phòng trường hợp rủi ro thì có thể yên tâm điều trị mà không lo trở thành gánh nặng của gia đình. Điều cần quan tâm nhất khi chọn mua các gói bảo hiểm này đó là: quyền lợi, hệ thống bệnh viện áp dụng, quy trình thanh toán (bảo lãnh viện phí hay bệnh nhân chi trả trước rồi hoàn tiền sau) và mức phí.

Nếu bạn có điều kiện tài chính, đây là loại bảo hiểm nên trang bị thêm để bảo vệ sức khỏe của bản thân tốt hơn.

4. Bảo hiểm nhân thọ

Đây là loại hình bảo hiểm cho tính mạng con người. Người tham gia đóng một mức phí cố định hằng năm trong một khoảng thời gian nhất định (từ 5 tới 15 năm) và được chi trả quyền lợi khi rủi ro xảy ra hoặc khi hết thời hạn bảo hiểm. Nếu rủi ro xảy ra thì người đó hoặc gia đình sẽ nhận được một khoản tiền lớn để trang trải cuộc sống. Nếu không có rủi ro thì khi hết thời hạn sẽ nhận được lại số tiền đã đóng và một khoản lãi nhỏ.

Mỗi công ty bảo hiểm sẽ xây dựng sản phẩm khác nhau dựa trên nhu cầu của khách hàng, ví dụ bảo hiểm kết hợp đầu tư, bảo hiểm giáo dục, bảo hiểm chuyên sâu về sức khỏe,... Mức phí của các gói bảo hiểm nhân thọ hiện nay thấp nhất là 5 triệu và không có giới hạn mức phí cao nhất.

Anh Vũ Hồng Hiếu – từng đảm nhiệm vị trí Trưởng phòng Giám định bảo hiểm tại Vietadjuster chia sẻ, thị trường bảo hiểm ở Việt Nam chưa đủ trưởng thành như các nước đã phát triển khác. Bởi chi phí đóng bảo hiểm còn cao và niềm tin vào tính minh bạch của các công ty bảo hiểm cũng chưa đủ nhiều. Nỗi lo thường trực đó là: “Nếu có rủi ro, ai dám chắc là các công ty bảo hiểm sẽ không trốn tránh trách nhiệm mà đền bù cho tôi”. Khi gia đình gặp chuyện không may, họ muốn là người có tài chính vững vàng để giải quyết sự việc hơn là đợi hỗ trợ từ đơn vị bảo hiểm.

Theo anh Vũ Chí Hiếu - Chuyên viên cao cấp về thẩm định rủi ro tại Techcombank, nếu xét về khía cạnh đầu tư thì bảo hiểm không phải là lựa chọn tối ưu. Tỷ lệ lạm phát thực tế ở Việt Nam khá cao, cộng với tác động của lãi kép trong thời gian dài. Vì thế, lãi suất thông thường của các gói bảo hiểm hiện tại không đủ để bù đắp cho lạm phát chứ chưa tính tới giá trị đầu tư. Vì vậy vẫn chỉ nên chọn bảo hiểm là phương án phòng ngừa rủi ro chứ chưa nên là một kênh đầu tư.

Nói như vậy không có nghĩa là mọi người không nên mua loại bảo hiểm nhân thọ. Nếu bạn là người thuộc nhóm rủi ro cao thì nên cân nhắc:

- Bạn là trụ cột kinh tế của gia đình.

- Bạn làm các công việc có tính rủi ro cao như lái xe, vận chuyển, tàu thủy, hàng không,…

- Bạn không tự tiết kiệm được tiền bạc.

- Bạn dư giả về tài chính và bảo hiểm đơn thuần là một sản phẩm để đảm bảo; ngoài ra bạn cảm thấy những giá trị, dịch vụ cộng thêm mà các công ty bảo hiểm cung cấp phù hợp với nhu cầu của mình.

Chúng ta cần hiểu về bảo hiểm để luôn sáng suốt trong từng quyết định của mình. Đừng ra quyết định chỉ bởi sự thuyết phục quá tận tình của người khác, nhưng cũng đừng để những ác cảm cố hữu ngăn bạn nhận những quyền lợi xứng đáng.