Khoảng vài năm trở lại đây, từ khi viết về tài chính cá nhân, tôi đã bắt đầu nghiên cứu một trào lưu đang phát triển mạnh ở Mỹ và các nước Châu Âu có tên là FIRE, viết tắt cho Financial Independence (Độc lập tài chính) và Retire Early (Về hưu sớm). Năm 2018, tôi từng đề cập vắn tắt về trào lưu này trong một bài viết về tiết kiệm tiền.

Hai năm trôi qua, FIRE vẫn tiếp tục lan tỏa rộng khắp, bản thân tôi cũng tham gia vào nhiều cộng đồng viết lách, tranh luận về đề tài này. Vậy mà khi tình cờ gõ hàng loạt từ khóa về FIRE bằng tiếng Việt trên Google, tôi không tìm nổi một bài viết nào có đầu có cuối, rõ ràng về trào lưu này.

Bởi vậy nhân dịp này, tôi muốn chia sẻ một cách đầy đủ nhất những hiểu biết của mình về FIRE - một hệ tự tưởng mới có thể làm thay đổi cuộc đời bạn mãi mãi.

1. FIRE là gì?

Phiên bản rút gọn

FIRE là một trào lưu sống hướng tới mục tiêu làm chủ hoàn toàn về tài chính.

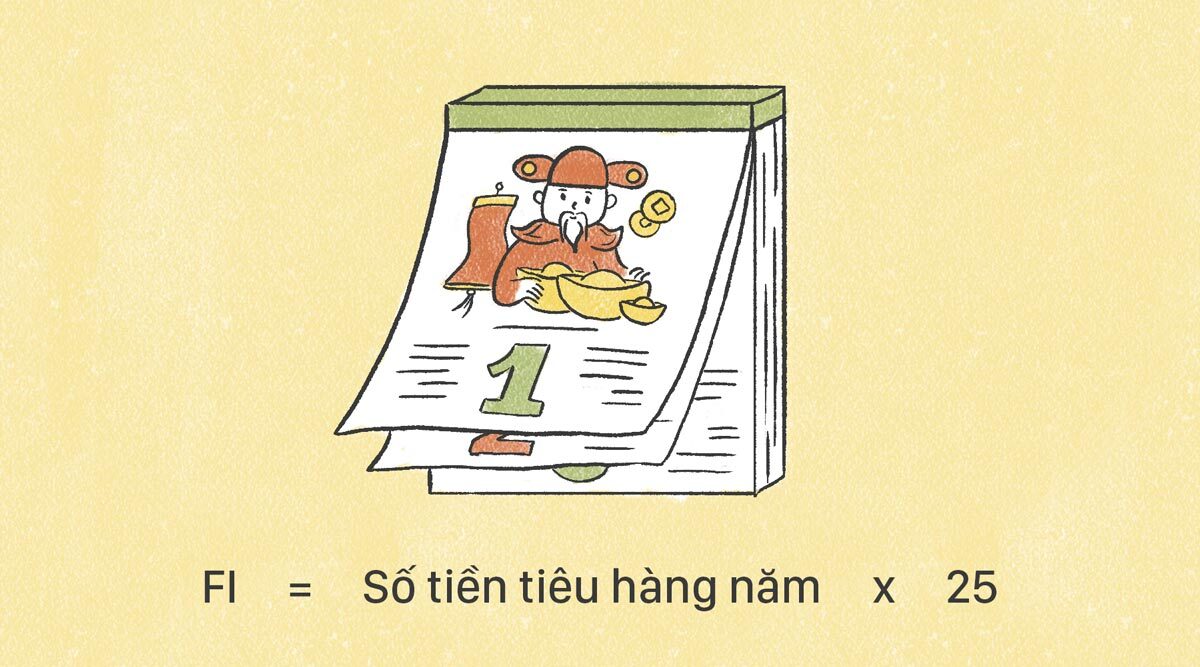

Mục tiêu này được thực hiện bằng cách tiết kiệm và đầu tư từ 50-70% thu nhập cho đến khi số tiền bạn có được (tiền mặt hoặc tiền trong quỹ đầu tư) bằng khoảng 25 lần số tiền tiêu dùng trong một năm.

Khi đó, bạn đạt tới mức độc lập tài chính.

Nếu hàng năm bạn rút ra khoảng 4% số tiền đầu tư để sống, khối tài sản của bạn không vơi đi quá nhiều và tiếp tục sinh lãi cho những năm tiếp theo. Nói cách khác, bạn không cần thiết phải đi làm để có thu nhập nữa. FIRE vì thế tạo cơ hội nghỉ hưu sớm (ở độ tuổi 30, 40).

Hãy dành một phút để nghĩ về việc bạn vẫn có thu nhập đầy đủ, không cần phải làm bất cứ việc gì (không còn nắng nôi chạy lo công việc, không phải quan hệ công sở phức tạp, không phải đón ý sếp, chiều lòng khách hàng…) và vẫn có khả năng về hưu sớm hơn bố mẹ mình 20-30 năm xem.

WOW! Hãy dành một phút để nghĩ về điều đó thôi…

Phiên bản đầy đủ

FIRE = Độc lập tài chính + Về hưu sớm (Financial Independence/FI + Retire Early/RE)

Nhiều người nghe thấy vế “về hưu sớm” (RE) có thể sẽ giãy nảy, kiểu “tôi không thể về hưu được!” nhưng thực sự “độc lập tài chính” (FI) mới là vế quan trọng.

RE không dành cho tất cả mọi người, nhưng FI là cái mốc tài chính tuyệt vời mà ai cũng nên nhắm đến.

FI - Độc lập tài chính: Trong tiếng Việt, chúng ta thường nghe cụm “độc lập tài chính” hay “tự chủ kinh tế” trong hoàn cảnh mà doanh nghiệp hoặc cá nhân cần thoát ra khỏi sự phụ thuộc về tiền bạc. Ví dụ như công ty con muốn tự chủ tài chính khỏi công ty mẹ hay người vợ làm nội trợ muốn đi làm để độc lập kinh tế, không phụ thuộc vào đồng tiền người chồng mang về.

Ở đây, FI cũng có nghĩa tương tự như vậy nhưng toàn diện và triệt để hơn: Bạn không những không phụ thuộc vào bất cứ ai, mà còn không phụ thuộc vào công việc, khách hàng, không phải làm thêm bất cứ điều gì mà vẫn có đủ tiền chi trả cuộc sống hàng ngày. Đây là ý tưởng lớn nhất và táo bạo nhất của FI.

Làm sao để đạt được FI? Phần lớn người theo đuổi FI dựa vào Quy tắc 4% (4% Rule).

Quy tắc này xuất phát từ một xuất bản năm 1994 của nhà tư vấn tài chính William Bengen, sử dụng số liệu về đầu tư chứng khoán/trái phiếu (portfolio) trong 50 năm, bao gồm cả giai đoạn thị trường đi xuống (1930s-1970s), để nghiên cứu con số rút tiền đầu tư (withdrawal rate) an toàn.

Nghiên cứu chỉ ra rằng kể cả trong giai đoạn thị trường khó khăn, nhà đầu tư rút ra 4% mỗi năm thì danh mục đầu tư (portfolio) vẫn không hết tiền trong vòng 30 năm.

Sau Bengen, một nghiên cứu nữa tổng quát hơn được xuất bản năm 1998 bởi ba giáo sư trường đại học Trinity (“Trinity Study”) cũng khẳng định rằng 4% là con số an toàn để rút tiền đầu tư hàng năm.

Tuy nhiên, nghiên cứu này cũng làm rõ hơn một số điểm như: Để đạt được lợi tức hàng năm đủ cho quy tắc 4%, portfolio phải nặng về đầu tư cổ phiếu (stock) thay vì trái phiếu (bond). Nghiên cứu cũng tính toán tỉ lệ thay đổi dựa vào lạm phát theo từng năm, và chỉ ra một con số an toàn, có khả năng duy trì portfolio lâu hơn nữa là 3%, thay vì 4%.

Từ quy tắc 4% này, chúng ta tính được số tiền cần thiết để đạt được FI bằng cách nhân số tiền cần tiêu hàng năm với 25 (= 100% chia 4%). Cụ thể:

- Tại Mỹ, ví dụ một gia đình trung bình chi tiêu tối thiểu hết $50,000/năm. Vậy số tiền gia đình Mỹ này cần có để đạt được FI là: $50,000 x 25= $1,250,000 (1 triệu 250 ngàn đô)

- Tại Việt Nam, ví dụ một gia đình trung bình chi tiêu tối thiểu hết 180 triệu đồng/năm (15 triệu đồng/tháng). Vậy con số gia đình Việt này cần có để đạt được FI là: 180,000,000 x 25=4,500,000,000 (4 tỷ 500 triệu đồng)

Ghi chú:

- Nếu bạn độc thân hoặc có thể cắt giảm chi tiêu càng nhiều thì con số FI sẽ càng nhỏ, càng dễ đạt được hơn. Phần đông, nếu muốn FI hay FIRE trước tuổi 50 thì mọi người cần tiết kiệm và đầu tư 50-70% thu nhập hàng tháng (bằng cách cắt giảm chi tiêu hoặc kiếm nhiều tiền hơn) để tiến được tới đích nhanh hơn.

- Tổng số tiền FI không phải chỉ để không trong tủ hoặc nằm trong ngân hàng thu lãi nhỏ giọt mà cần để trong tài khoản đầu tư chứng khoán hoặc trong các kênh đầu tư thu lãi ròng hàng tháng. Điều này cho phép bạn rút 4% hàng năm nhưng không ảnh hưởng quá lớn đến tổng tiền FI.

- Dựa vào quan sát của tôi tại Mỹ, phần lớn những người độc thân cho rằng họ có thể đạt được FI với portfolio khoảng $500,000 còn những người có gia đình thì portfolio phải lên tới ít nhất 1 triệu đô la.

RE - Về hưu sớm: Một khi bạn đạt được FI, bạn thực chất không cần phải đi làm nữa vì bạn không cần đồng lương hàng tháng từ công sở để sinh tồn (như đại đa số mọi người). Bởi vậy, bạn có điều kiện để về hưu sớm—thường trước tuổi 50.

Rất nhiều người chán ngán với công việc họ đang làm hoặc muốn được có thêm thời gian du lịch và tận hưởng cuộc sống trước khi quá già. Bởi thế, về hưu sớm là động lực để họ tiết kiệm, đầu tư hướng tới FI.

Tuy nhiên, không phải ai trong trào lưu FIRE cũng về hưu theo cái nghĩa truyền thống là không làm gì, chỉ nghỉ ngơi hàng ngày.

Phần lớn những người thành công với FIRE sau khi “về hưu” thì đều thực hiện một sở thích nào đó mang lại thu nhập như làm YouTube, viết blog, viết sách, thuyết giảng truyền cảm hứng… Có những người lại tiếp tục làm công việc bình thường vì họ yêu thích và không muốn rời bỏ vị trí của mình.

Điểm khác biệt lớn nhất ở đây là một khi đạt được FI, bạn không bị buộc làm bất cứ điều gì vì đồng tiền—vì miếng cơm, manh áo—bạn làm chỉ vì bạn thích.

Rất nhiều người trong chúng ta muốn điều này nhưng ít ai làm được, trừ những người sinh ra trong gia đình có điều kiện, lấy được người giàu có, hay bất ngờ kiếm được rất nhiều tiền.

FIRE mở ra cho những người bình thường một hướng đi tài chính mới—một cơ hội để có thể tự mình thiết kế cuộc sống “giàu có” theo cách riêng. Đây chính là giá trị quan trọng nhất của FIRE.

2. Làm sao để FIRE ở Việt Nam?

Đây là điểm mà tôi chưa từng thấy bất kỳ một tài liệu nào đề cập đến ở thời điểm này, nên tôi sẽ đóng góp với hiểu biết và suy nghĩ của cá nhân mình.

Nhìn chung, theo tôi, các bước cơ bản để thực hiện FIRE là không đổi. Nhưng cụ thể về đầu tư và tiết kiệm ở Việt Nam, có thể cần điều chỉnh để phù hợp hơn với hoàn cảnh.

5 Bước cơ bản để thực hiện FIRE như sau:

Bước 1. Trả hết toàn bộ nợ nần (debt-free)

Có lẽ không cần giải thích nhiều, những ai đã từng vay mượn đều biết rằng nợ nần, đặc biệt là nợ lãi cao, có ảnh hưởng lớn như thế nào đến tình trạng tài chính của mình.

Nó như thể bạn vừa lĩnh lương được 10 đồng thì 3 đồng phải đội nón ra đi trả nợ gốc, 2 đồng đi trả nợ lãi; chỉ còn 5 đồng vừa lo chi trả cuộc sống, vừa tiết kiệm thì rất khó khăn.

Bước 2. Tính toán con số FI của mình

Bạn cần có bao nhiêu tiền để trở nên độc lập hoàn toàn về tài chính (hãy nhớ công thức là: FI = Số tiền tiêu hàng năm x 25)?

Bạn có biết mình hàng tháng chi tiêu hết bao nhiêu không? Đây là những câu hỏi mà ai sử dụng tiền hiệu quả cũng cần có câu trả lời, chứ không nhất thiết là những người theo trào lưu FIRE. Một khi đã có con số của mình, bạn mới có thể tính toán mình cần bao nhiêu năm để tới được FI.

Có 2 khái niệm: Lean FIRE (FIRE gầy) và Fat FIRE (FIRE béo).

Lean FIRE chỉ lối sống tần tiện, tiết kiệm sau khi “về hưu sớm” (chỉ sống cơ bản, ít chi tiêu, ít du lịch), tạo điều kiện cho có số FI nhỏ hơn, dễ đạt được hơn. Fat FIRE chỉ lối sống thoải mái hơn sau khi “về hưu sớm” (chi tiêu phóng khoáng, du lịch thường xuyên), để đạt được lối sống này, con số FI cần phải cao hơn.

Bước 3. Cắt giảm chi tiêu, tăng thêm thu nhập

Dù cho con số FI của bạn có là lean hay fat thì hầu như ai cũng cần cắt giảm chi tiêu mới có thể đạt được mức tiết kiệm 50-70% thu nhập để đầu tư.

Trên thực tế, rất nhiều người theo đuổi con đường FIRE đã chuyển nhà to sang nhà nhỏ, từ thành phố lớn về quê, sang nước phát triển sống… để giảm bớt tối đa chi phí. Nhiều người khác làm việc thêm, xin chuyển công việc lương cao hơn, buôn bán phụ việc chính… để tăng thêm thu nhập hàng tháng phục vụ mục đích FIRE.

Đây là cách duy nhất để những người bình thường - không con ông cháu cha, không trúng độc đắc, không quá tài năng - vẫn có thể độc lập tài chính.

Áp dụng vào cuộc sống ở Việt Nam, với mức sống thấp hơn nước ngoài, việc tiết kiệm ở Việt Nam về lý thuyết không quá khó.

Tuy nhiên, người Việt hàng tháng chi trả rất nhiều tiền vào những thứ “không tên” như đi đám cưới, đám hỏi, biếu sếp, tết nhất, mời đồng nghiệp ăn uống, họ hàng, hỗ trợ cho gia đình ở quê…

Chính vì mối quan hệ con người phức tạp hơn xã hội phương Tây, để có thể tiết kiệm được ở Việt Nam, tôi nghĩ mọi người cần phải rành rõ từng khoản chi tiêu, hạn chế chi tiền vào những mối quan hệ không cần thiết, không khoa trương về tiền mình kiếm được.

Ngoài ra, người Việt cũng chi trả cho con cái rất nhiều, kể cả khi chúng đã trưởng thành - khác với văn hóa phương Tây cho con độc lập tài chính sớm hơn. Vì vậy, ở Việt Nam, hoặc là mọi người cần để ra khoản riêng cho con, hoặc là giúp con độc lập tài chính, không dựa vào gia đình khi đã trưởng thành.

Tất cả những điều này đều yêu cầu sự chuyển mình về văn hóa, chứ không đơn thuần là tài chính.

Bước 4. Đầu tư rất nhiều tiền

Như đã viết, nếu để có thể đạt được FIRE trước tuổi 50, thậm chí trước tuổi 40, bạn cần đầu tư phần lớn thu nhập.

Tùy từng hoàn cảnh và khả năng, mọi người cần tìm ra còn đường riêng cho mình.

Các kênh đầu tư phổ biến là:

Đầu tư vào thị trường chứng khoán (trong dài hạn)

Xây dựng một portfolio chứng khoán đa dạng, lâu dài là phương án phổ biến nhất mà những người theo FIRE áp dụng để xây dựng nền tảng tài chính của mình. Tại sao? Vì chứng khoán cho phép đồng tiền bạn đầu tư tự động kiếm thêm tiền cho bạn, hay còn gọi là “thu nhập thụ động” (passive income).

Ở Mỹ, phần lớn những người theo trào lưu này đầu tư vào index fund hay Certificate of Deposite (CD) vì những quỹ này có tính ổn định cao hơn và rủi ro thấp hơn là đầu tư vào từng cổ phiếu lẻ.

Đầu tư lâu dài (thay vì “lướt sóng” chứng khoán) là yếu tố mấu chốt của FIRE vì portfolio phải đủ để duy trì chi phí cho bạn ít nhất 30 năm sau khi về hưu sớm.

Tương tự, nếu như ở Việt Nam ta có thể tìm những quỹ đầu tư lâu dài, rủi ro thấp như trên hoặc nghiên cứu biết được cổ phiếu nào có giá trị ổn định qua thời gian, đầu tư lâu dài vào đó là cách dễ dàng nhất để đạt được FIRE.

Đầu tư vào thị trường bất động sản

Nhiều người theo đuổi FIRE nhưng không mạnh về chứng khoán chọn đầu tư thêm vào nhà đất. Họ mua nhà để cho thuê lấy tiền hàng tháng, rồi dùng tiền này đầu tư một phần vào chứng khoán, kinh doanh, một phần cho bất động sản mới để sinh lời.

Đây là kênh đầu tư mà theo tôi, Việt Nam có lợi hơn nhiều hơn Mỹ và các nước phương Tây vì gánh nặng thuế và chi phí phụ thấp.

Ví dụ như ở Mỹ, kể cả khi bạn đã mua đứt căn nhà của mình, hàng tháng bạn vẫn phải trả thuế (có thể lên tới hàng ngàn đô/tháng), bảo hiểm, cùng đủ các loại phí khác (HOA fees, condo fees…) cho căn nhà. Chi phí này rất thấp ở Việt Nam, trong khi đó nhu cầu về nhà đất chưa có dấu hiệu hạ nhiệt.

Bởi vậy, bất động sản là một kênh rất tốt để đạt được FIRE một cách chắc chắn, tính rủi ro thấp (so với phương Tây).

Đầu tư góp vốn kinh doanh

Nếu như có doanh nghiệp nào đang gọi vốn mà bạn cảm thấy có tiềm năng, trở thành nhà đầu tư nhận phần trăm từ lãi suất kinh doanh cũng là một con đường tốt để đạt được FIRE.

Bản chất của việc đầu tư góp vốn này là bạn không phải trực tiếp kinh doanh mà vẫn có được thu nhập từ thành công của doanh nghiệp - một hình thức thu nhập thụ động.

Tuy nhiên, nếu bạn có doanh nghiệp riêng, bạn cũng có thể thuê người quản lý hoặc thiết lập các hệ thống tự động hóa để doanh nghiệp vẫn có thể làm ra tiền mặc dù bạn đã “về hưu” (không có mặt trực tiếp duy trì hoạt động). Rất nhiều nhà đầu tư đã và đang thành công ở Việt Nam.

Bước 5. Tìm cho mình một sở thích để sẵn sàng “nghỉ hưu”

Điểm cuối cùng này dành cho những ai muốn thực hiện vế RE (về hưu sớm). Khi còn đang bận rộn công việc, bạn sẽ rất muốn được nghỉ ngơi. Nhưng khi đã về hưu rồi (nhất là về hưu sớm), bạn sẽ cảm thấy buồn chán, mất phương hướng nếu không có một sở thích hay kế hoạch rõ ràng.

Bạn thích làm điều gì mà từ trước tới nay chưa làm được do hạn chế thời gian, công việc? Hãy chuẩn bị ngay khi gần đạt đến FI (độc lập tài chính).

3. Hỏi - Đáp về FIRE

Trước hết, tôi không phải là chuyên gia về FIRE và rất khó để đề cập hết mọi khía cạnh của cả một trào lưu tài chính, bao gồm nhiều khái niệm phức tạp, trong một bài viết ngắn. Tuy nhiên, tôi sẽ cố gắng trả lời một số câu hỏi mà theo tôi, bạn đọc có thể đang băn khoăn:

FIRE có khả thi không?

Có nhưng không phải cho tất cả mọi người.

Ý tưởng của FIRE thực sự phá cách và vĩ mô; có thể nói, nó là sự khuếch đại của quản lý tài chính cá nhân lên mức cao điểm. Rất nhiều người đã và đang thành công với FIRE, kể cả trong giai đoạn hiện nay khi thị trường chứng khoán xuống thấp. Bởi vậy, FIRE khả thi.

Tuy nhiên, nó không dành cho tất cả mọi người vì không phải ai cũng có thể đầu tư 50-70% thu nhập; kể cả với thu nhập cao, điều này đòi hỏi khả năng tiết kiệm, hy sinh rất lớn.

Ngoài ra, nhiều người bằng lòng với công việc hiện tại, lĩnh lương và sống cuộc sống bình thường - những người này không cảm thấy có nhu cầu và không cần thiết để thực hiện FIRE. Nếu FIRE không dành cho bạn, bạn có thể tìm hiểu 7 bước quản lý tài chính một cách vi mô, bớt áp lực hơn.

FIRE có hoàn hảo không?

Không. Có nhiều chỉ trích hướng tới FIRE. Nhiều người nói con số 4% rút tiền hàng năm không chắc chắn đảm bảo về hưu lâu dài quá 30 năm, vì vậy con số 3% được đưa ra để chắc chắn hơn. Thay đổi 1% này yêu cầu người theo FIRE phải tiết kiệm hơn cho cuộc sống hàng ngày.

Nhiều người cũng chỉ trích nhiều FIRE portofolio không tính đến lạm phát. Vì vậy, những ai muốn ăn chắc hơn nữa có thể tính toán thêm cả phần trăm lạm phát này.

Người Việt có làm được FIRE không?

Hoàn toàn được. Trên thực tế, bản thân tôi từng chứng kiến rất nhiều người ở Việt Nam cho thuê nhà, mặt bằng kinh doanh, dãy nhà trọ… và sống hoàn toàn bằng tiền thuê nhà. Với passive income như vậy, họ hoàn toàn đã đạt được FI (mà có thể không biết về khái niệm này).

Tuy nhiên, điểm mấu chốt là độ tuổi của những người đạt được đến độ dồi dào tài chính này thường cao (trên 40-50 tuổi), trừ khi họ được gia đình hậu thuẫn hoặc rất tài năng để kiếm tiền sớm.

Những người trẻ bình thường (như đại đa số chúng ta) nếu có thể nắm bắt được xu hướng FIRE từ sớm và bắt đầu đầu tư ngay từ giờ thì cũng có thể đạt được FI sớm hơn, và có thể cả RE nữa, nếu muốn.

Có thể đạt được FIRE với thu nhập thấp không?

Có thể nhưng chậm và khó. Với thu nhập thấp, bạn sẽ phải cắt giảm chi tiêu nhiều hơn hoặc làm thêm việc kiếm thêm thu nhập thì mới có thể đạt được FIRE sớm.

Nếu không, sẽ mất rất nhiều năm mới đạt được mức độc lập tài chính, có khi lúc đó bạn đã đến tuổi nghỉ hưu thông thường. Nhưng nếu xem FIRE là đích đến, biết đâu bạn sẽ có động lực để đưa thu nhập của mình lên cao hơn?

Tác giả có ý định thực hiện FIRE không?

Có. Hiện nay tôi đang làm việc tại Mỹ và quỹ nghỉ hưu (403b) của tôi đã được đầu tư vào thị trường tài chính sẵn rồi nên tôi nghĩ mình có điều kiện thực hiện FIRE. Nhưng hết bao năm để đạt được FI/RE, con số đó tôi vẫn đang tính toán.

Tôi mới đi làm chính thức được 1 năm và nửa năm qua có nhiều biến động do COVID-19 nên con số thu nhập chưa thực sự ổn định để tính được chính xác. Kế hoạch của tôi là từ năm sau (2021), khi có đầy đủ số liệu, tôi sẽ bắt tay vào con đường thực hiện mục tiêu FI. Còn RE, tôi chưa có quyết định.

Tìm hiểu thêm về FIRE ở đâu?

Nếu bạn đọc quan tâm đến đề tài này, tôi sẽ viết thêm vì hiện nay rất ít tài liệu tiếng Việt về FIRE. Nếu bạn đọc/nghe được bằng tiếng Anh thì những kênh sau rất bổ ích:

- Blog: Mr. Money Mustache, Budgets are Sexy, Four Pillar Freedom, Retireby40

- Youtube: Our Rich Journey, Series “FIRE starters” của MarketWatch, Exploring Alternatives