Trẻ hoá thương hiệu ở ACB có phải chỉ là chuyện "một ngày một đêm"?

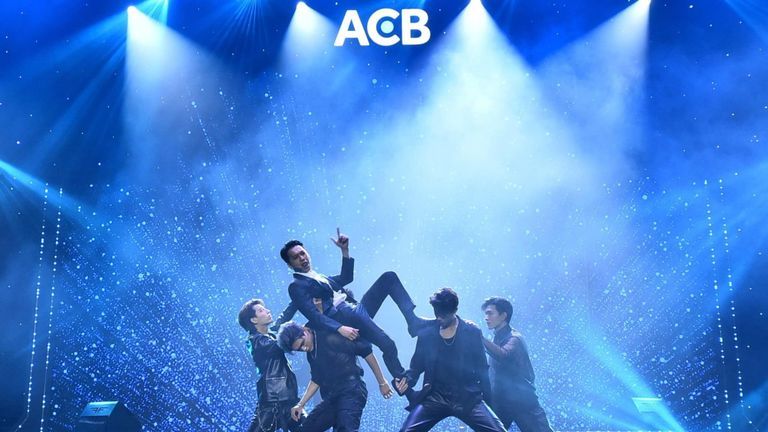

Màn trình diễn ấn tượng của chủ tịch Trần Hùng Huy tại lễ kỷ niệm 30 năm thành lập ACB | Nguồn: Facebook Tran Hung Huy

Trong lễ kỷ niệm 30 năm thành lập ACB, chủ tịch Trần Hùng Huy đã có “3 phút để đời” trên sân khấu với tiết mục kết hợp đàn piano, hát và nhảy dưới mưa. Ngay lập tức, tiết mục trở thành hiện tượng trên truyền thông, với những con số thống kê ấn tượng được ví von là “Team Marketing chạy cả tháng không bằng chủ tịch hát một đêm”.

Câu hỏi đặt ra là “Sau viral sẽ là gì?”. Có thật khách hàng trẻ mà ACB tiếp cận được chỉ đến trong một đêm?

Nếu đây là một chiến lược trẻ hóa, thì chiến lược chỉ thực sự hiệu quả khi ACB đã chuẩn bị sẵn một kho tư liệu về thương hiệu để cộng đồng có "vốn liếng" khai thác. Vốn liếng này chính là quá trình ACB xây dựng hình ảnh, hoạt động marketing và cải tiến sản phẩm. Thiếu đi những hoạt động thầm lặng này, sự kiện viral sẽ chỉ là “hiện tượng một đêm”.

Vậy ACB đã chuẩn bị điều này như thế nào và từ khi nào?

Bắt đầu với 3 sự thật ngầm hiểu về khách hàng Gen Z

Theo Insider Intelligence, cho đến cuối năm 2026, mỗi năm có ít nhất 4 triệu Gen Z mở tài khoản mới tại các ngân hàng. Tuy nhiên, không dễ để các ngân hàng tiếp cận nhóm khách hàng trẻ tiềm năng này, khi hình ảnh ngân hàng thường bị dán nhãn nghiêm túc, khô cứng, thậm chí có phần già nua và không bắt kịp thời đại.

Nếu các ngân hàng muốn đến gần hơn với khách hàng Gen Z, nghiên cứu về “Gen Z Banking” từ Publicis Sapient cho họ biết 3 sự thật ngầm hiểu của những vị khách tương lai này:

- Chi tiêu thông minh (financially savvy): Dù được cho là đầy đủ hơn các thế hệ khác, Gen Z mưu cầu mức sinh hoạt hợp lý theo từng giai đoạn cuộc đời, và chỉ sẵn sàng chi trả cho những gì họ thực sự thấy giá trị.

- Ngại thủ tục rườm rà (long process hesitation): 83% khách hàng trẻ sẽ chần chừ trước những tác vụ nghìn bước trong tài chính, đơn giản vì họ mưu cầu sự tiện lợi và nhanh chóng.

- Khả năng tập trung thấp (short attention span): Tiếp cận với hàng trăm nội dung mỗi ngày trên đa dạng nền tảng, Gen Z chỉ dành trung bình… 8 giây để tiếp thu một thông điệp, từ đó brand cần thay đổi cách biểu đạt thông điệp trực quan, dễ hiểu để gây được sự chú ý hiệu quả nhất từ đầu.

Thấu hiểu 3 điểm đau này chính là bước đầu các ngân hàng xây dựng điểm chạm đáp ứng tâm tư nguyện vọng người trẻ. Với ACB, chiến lược trẻ hóa này đã âm thầm diễn ra ngay cả trước khi sự kiện viral diễn ra.

ACB rút ngắn khoảng cách tuổi tác với người trẻ thế nào?

Lên kế hoạch giúp người trẻ chi tiêu thông minh

Nếu là sinh viên hay dân văn phòng với thói quen uống cafe, bạn chắc chắn đã từng đau đầu khi tiền cafe cuối tháng lên tới cả triệu dù chỉ uống 30 nghìn mỗi ngày?

Đây là lỗ hổng tài chính mang tên “latte factor” - thuật ngữ từ David Bach chỉ khoản tiền cà phê (latte) tưởng chừng nhỏ lẻ vô hại, nhưng khi nhìn lại, chúng lại chiếm một phần không nhỏ trong thu nhập chúng ta.

Đó chỉ là một trong số rất nhiều ví dụ về những nỗi đau mà chính ta cũng đang "vò đầu bứt tai” ngậm ngùi khi nhìn số dư cuối tháng.

Để những lỗ hổng âm thầm này không khiến ta bị shock vào cuối tháng, tấm Thẻ ACB Urbox sẽ giúp bù đắp cho túi tiền khách hàng. Sử dụng thẻ Urbox, bạn có thể tích lũy điểm thưởng không giới hạn đến 5% giá trị giao dịch khi mua sắm ở các thương hiệu thân thiết với Gen Z như: Starbucks, Phúc Long, Gojek, Circle K, GS 25....

Một nỗi đau khác của người trẻ là thẻ tín dụng - vừa khiến Gen Z được sống YOLO, nhưng vừa dễ vướng vào cạm bẫy tiêu trước, trả nợ sau, "nghèo sang chảnh” và gần như chẳng bao giờ tiết kiệm được tiền.

Song ta không thể đổ lỗi hoàn toàn cho thẻ tín dụng, bởi mục đích tiết kiệm của những năm 20 tuổi sẽ khác xa mức tiết kiệm bạn cần có vào năm 40 tuổi.

Mỗi giai đoạn có những nhu cầu tài chính khác nhau, từ đó ACB xây dựng chiến lược cá nhân hóa với 4 loại thẻ tín dụng theo 4 phân khúc và giai đoạn tài chính khác nhau.

- Thẻ ACB UrBox Chi tiêu tích điểm đổi quà: Giai đoạn làm quen với quản lý tài chính, đang phân vân lựa chọn sản phẩm phù hợp nhất với phong cách sở thích trẻ trung hiện đại.

- Thẻ Hoàn tiền Chi tiêu: Giai đoạn đầu lập nghiệp, có kiến thức về tài chính cùng thu nhập tốt hơn để bắt đầu xây dựng nền tảng tài chính cá nhân và gia đình.

- Thẻ Signature: Giai đoạn thăng hoa trong sự nghiệp, thoả mãn vật chất cuộc sống, thích trải nghiệm mới mẻ và chăm sóc đời sống tinh thần cho bản thân và gia đình.

- Thẻ Infinite: Giai đoạn đỉnh cao cuộc đời, kiến tạo và lan tỏa giá trị cho thế hệ mai sau.

Thủ tục rườm rà hóa nhẹ tênh nhờ ACB ONE

Không còn là các dịch vụ nghìn bước phức tạp làm người dùng bối rối, ACB cho ra đời siêu ứng dụng ACB ONE với phương châm “sống nhẹ thêm vui”, tích hợp các kênh bán hàng cùng công nghệ AI để rút ngắn mọi quy trình mở tài khoản trực tuyến cho khách.

ACB ONE giúp khách hàng không cần phải trả phí mà còn được hưởng nhiều lợi ích phù hợp với từng nhu cầu như: tích điểm đổi quà tặng, hoàn tiền khi nạp tiền điện thoại, tham gia các chương trình quay số trúng thưởng có giá trị lớn, được trải nghiệm vào phòng chờ thương gia, tận hưởng các chuyến du lịch nghỉ dưỡng…

Khi mở thẻ trên ứng dụng ACB ONE, bạn cũng có thể dùng điểm thưởng tích lũy để đổi quà và trải nghiệm mọi dịch vụ yêu thích tại hơn 250 thương hiệu nhà hàng, thời trang, mua sắm giải trí.

Chỉ sau 10 năm đẩy mạnh đầu tư vào công nghệ, quy mô tín dụng của ACB đã tăng gấp 4 lần. Những con số chứng minh đầu tư vào công nghệ là một nước đi đúng đắn, không chỉ với tập thể ACB mà còn với lợi ích cho khách hàng tương lai.

Truyền thông dễ hiểu, “vừa nhìn đã nhớ”

Trung bình một Gen Z chỉ có 8 giây để tiếp cận một thông tin. Làm thế nào để gây ấn tượng với Gen Z khi họ phải tiếp xúc với hàng nghìn nội dung mới mỗi ngày?

Đầu tiên là gia tăng độ phủ sóng và tiện lợi, ACB đã hợp tác cùng các ví điện tử như Momo, ZaloPay giúp khách mở tài khoản trực tiếp ở mọi nơi, kèm nhiều ưu đãi và voucher mua sắm, ăn uống, và giải trí hấp dẫn, bắt mắt.

Bên cạnh đó, đây cũng là một nước đi thấu hiểu người dùng khi Gen Z luôn ưa chuộng phương án chuyển tiền tốc độ, hoặc quét mã QR trong vài giây mà không cần phải bấm một dãy số tài khoản dài. Họ cũng được ví như một thế hệ "không xu dính túi", khi sở hữu ví điện tử, ngân hàng số, app mobile banking... thay vì giữ khư khư tiền mặt trong túi của mình. Và ACB sẽ có mặt ở mọi dịch vụ app đồng hành cùng khách hàng như thế.

Nút thắt để “Remember us this way”

Sau nỗ lực xây dựng hình ảnh thương hiệu hiện đại trẻ trung, ACB cần một "cú nổ” lớn để in đậm dấu ấn trong lòng khách hàng thân thiết, cũng như tạo được ấn tượng với những khách hàng mới.

Và hiện tượng viral từ chủ tịch Trần Hùng Huy chính là nút thắt đáng nhớ cho chiến lược trẻ hóa thương hiệu. Không phải nhà lãnh đạo nào cũng công khai danh tính trước công chúng, đặc biệt là một nơi mang tính truyền thống như ngân hàng. Nhưng Trần Hùng Huy thì không, vốn dĩ ông đã sở hữu một lượng fan khủng ngay cả trước khi sự kiện kỷ niệm lên sóng.

Chính sự đối lập giữa một banker truyền thống và hình tượng đa tài, hiện đại này đã giúp chủ tịch ACB gây hiệu ứng tò mò trước công chúng, gợi cho họ sự quan tâm, từ đó xây dựng “brand love” với ACB - một ngân hàng trẻ với một đội ngũ lãnh đạo trẻ thấu hiểu khách hàng của mình và luôn đồng hành cùng họ.

Sự kiện chủ tịch nhảy dưới mưa sẽ luôn được nhớ đến khi nhắc về ACB. Nhưng đây không phải là điểm khởi đầu hay hiện tượng một đêm, mà là sự tiếp nối chiến lược trẻ hóa một cách xuyên suốt và bài bản từ ACB. Đây cũng là sự kế thừa những giá trị mà cả tập thể ACB đã nỗ lực xây dựng và theo đuổi trong suốt 30 năm qua.